今回参照したサイトによると高卒と大卒で大体生涯年収が7000万円ぐらい違うんです。データによっても違うんですが大体5000万~7000万ぐらいの違いがあるそうです。やはり学歴格差はかなり大きいようです。別に格差あることはいいんですけどね僕もこっち側の人間なので。だがしかし、高卒が大卒より圧倒的に有利がことがあります。時間です。働き始めるのが18歳と浪人しないと仮定して22歳なので、4年間の差があります。この期間があれば複利で十分まくれるんじゃね?というのが今回の主題です。

確かに高卒の最初の4年間なんて収入はめっちゃ少ないですが、人生の早い段階での収入はすっごーい価値があります。ちょっと計算してみましょう。今回のシュミレーションでは高卒の初任給を232万円としています。この10%を65歳になるまでの47年間利率を毎年5%として運用してみると、

232000×1.0547=232000×9.9=2300000

なんと初任給の10%を運用し続けると約230万円になることが分かりました。給料の10%の貯金で230万まかなおうとすると年収2300万ですからね。複利のやばさが少し伝わったかと思います。

それでは本題に入ります。先ほども少し書きましたが、今回は以下の条件で65歳時点での資金をシュミレーションします。ついでに大学院卒のデータも作ったので載せておきます。

- 高卒18歳 大卒22歳 院卒24歳から働き始めるとする。

- 収入の10%を貯金、複利5%、7%で運用する3つの場合を考える。

- 65歳まで続ける。

計算は全部エクセルがやってくれるので早速結果を見ていきましょう。

| 年齢 | 高卒 | 大卒 | 院卒 |

| 18 | 232000 | 0 | 0 |

| 19 | 474000 | 0 | 0 |

| 20 | 734000 | 0 | 0 |

| 21 | 1014000 | 0 | 0 |

| 22 | 1314000 | 280000 | 0 |

| 23 | 1634000 | 608000 | 0 |

| 24 | 1964000 | 968000 | 315000 |

| 25 | 2304000 | 1348000 | 683000 |

| 26 | 2649000 | 1749000 | 1104000 |

| 27 | 3000000 | 2171000 | 1579000 |

| 28 | 3356000 | 2607000 | 2076000 |

| 29 | 3719000 | 3055000 | 2595000 |

| 30 | 4089000 | 3521000 | 3136000 |

| 31 | 4469000 | 4002000 | 3699000 |

| 32 | 4857000 | 4497000 | 4285000 |

| 33 | 5253000 | 5007000 | 4901000 |

| 34 | 5653000 | 5533000 | 5547000 |

| 35 | 6063000 | 6075000 | 6223000 |

| 36 | 6478000 | 6633000 | 6929000 |

| 37 | 6902000 | 7205000 | 7662000 |

| 38 | 7335000 | 7791000 | 8413000 |

| 39 | 7780000 | 8391000 | 9185000 |

| 40 | 8230000 | 9004000 | 9978000 |

| 41 | 8685000 | 9631000 | 10792000 |

| 42 | 9145000 | 10272000 | 11629000 |

| 43 | 9610000 | 10927000 | 12483000 |

| 44 | 10080000 | 11597000 | 13354000 |

| 45 | 10556000 | 12280000 | 14253000 |

| 46 | 11038000 | 12979000 | 15170000 |

| 47 | 11527000 | 13693000 | 16095000 |

| 48 | 12016000 | 14429000 | 17044000 |

| 49 | 12505000 | 15187000 | 18017000 |

| 50 | 12994000 | 15967000 | 19014000 |

| 51 | 13483000 | 16769000 | 20035000 |

| 52 | 13972000 | 17593000 | 21082000 |

| 53 | 14461000 | 18437000 | 22146000 |

| 54 | 14950000 | 19297000 | 23227000 |

| 55 | 15440000 | 20132000 | 24325000 |

| 56 | 15932000 | 20942000 | 25441000 |

| 57 | 16428000 | 21742000 | 26575000 |

| 58 | 16925000 | 22527000 | 27727000 |

| 59 | 17422000 | 23287000 | 28896000 |

| 60 | 17789000 | 23845000 | 29860000 |

| 61 | 18156000 | 24403000 | 30824000 |

| 62 | 18523000 | 24961000 | 31788000 |

| 63 | 18890000 | 25519000 | 32752000 |

| 64 | 19257000 | 26077000 | 33716000 |

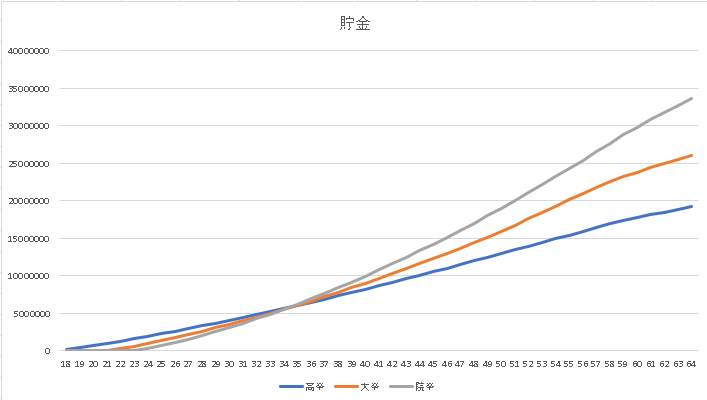

グラフも見てみましょう

それぞれの65歳時点での金額は

高卒 19257000 ー 大卒 26077000 高卒の135% 院卒 33716000 大卒の129%

高卒と大卒では682万、1,35倍の開きがあります。かなり格差がついていることが分かります。

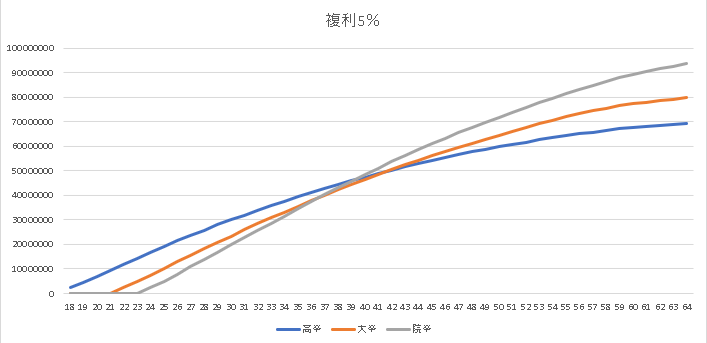

次に複利5%の場合を見ていきます。

65歳時点では

| 高卒 | 6925万 | – |

| 大卒 | 7978万 | 115% |

| 院卒 | 9363万 | 117% |

残念ながら大卒を越すことこそできませんでしたが、先ほどより格差が縮まっていることが分かります。

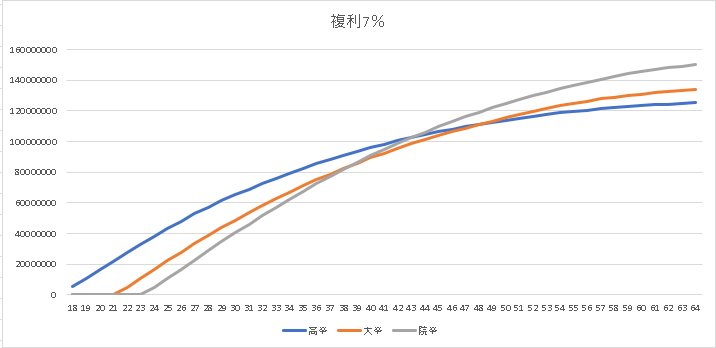

最後に複利7%を見ていきます。

| 年齢 | 高卒 | 大卒 | 院卒 |

| 18 | 5578604 | 0 | 0 |

| 19 | 11016978 | 0 | 0 |

| 20 | 16477615 | 0 | 0 |

| 21 | 21973583 | 0 | 0 |

| 22 | 27476889 | 5136419 | 0 |

| 23 | 32963051 | 10759735 | 0 |

| 24 | 38250532 | 16527896 | 5047141 |

| 25 | 43341847 | 22218189 | 10557741 |

| 26 | 48170060 | 27830111 | 16449560 |

| 27 | 52760884 | 33349563 | 22662213 |

| 28 | 57112492 | 38679060 | 28737351 |

| 29 | 61259383 | 43796986 | 34666376 |

| 30 | 65209718 | 48772272 | 40442406 |

| 31 | 69001401 | 53571744 | 46060083 |

| 32 | 72619632 | 58187787 | 51524732 |

| 33 | 76070879 | 62632575 | 56893338 |

| 34 | 79328924 | 66916904 | 62155080 |

| 35 | 82449948 | 71042746 | 67300964 |

| 36 | 85402364 | 75012501 | 72323629 |

| 37 | 88221471 | 78815636 | 77197227 |

| 38 | 90912075 | 82456962 | 81863841 |

| 39 | 93496347 | 85941373 | 86347117 |

| 40 | 95938691 | 89268389 | 90651071 |

| 41 | 98246617 | 92448763 | 94779977 |

| 42 | 100427260 | 95487442 | 98747800 |

| 43 | 102487396 | 98389355 | 102531363 |

| 44 | 104433460 | 101163531 | 106137792 |

| 45 | 106275429 | 103806525 | 109616638 |

| 46 | 108018595 | 106334477 | 112932993 |

| 47 | 109671381 | 108747748 | 116059430 |

| 48 | 111216041 | 111072635 | 119057145 |

| 49 | 112659649 | 113310375 | 121929600 |

| 50 | 114008815 | 115462419 | 124680354 |

| 51 | 115269718 | 117530403 | 127313037 |

| 52 | 116448132 | 119516115 | 129836144 |

| 53 | 117549453 | 121416964 | 132232475 |

| 54 | 118578725 | 123227136 | 134507819 |

| 55 | 119542629 | 124869707 | 136667751 |

| 56 | 120447150 | 126358858 | 138719471 |

| 57 | 121299370 | 127733406 | 140667894 |

| 58 | 122097443 | 128993944 | 142517754 |

| 59 | 122843305 | 130134499 | 144272107 |

| 60 | 123358041 | 130917122 | 145624166 |

| 61 | 123839103 | 131648546 | 146887773 |

| 62 | 124288693 | 132332119 | 148068714 |

| 63 | 124708871 | 132970973 | 149172397 |

| 64 | 125101561 | 133568033 | 150203877 |

65歳時点では

| 高卒 | 1,25億 | – |

| 大卒 | 1,34億 | 107% |

| 院卒 | 1,5億 | 112% |

5%の高卒と大卒の差が1.15倍だったのでまた差が縮まっています。というか高卒で1.25億ってやばくない?

考慮し忘れていたことがありました。税金です。収益の20%なのでかなり大きいですよね。ところで2024年からNISAが改正されることをご存じでしょうか?新たなNISAは期間無期限で元本1800万円まで税金がかかりません。今までは600万円までだったので素晴らしい改正です。ではこの制度で得をするのは高卒と大卒のどちらでしょうか?高卒ですね。高卒は収入が少ない分総投資額も少ないわけですから。実際今回のシュミレーションでの総投資は以下の通りです。

| 高卒 | 大卒 | 院卒 |

| 1926万 | 2608万 | 3372万 |

1800万円までは非課税なので、高卒はほとんど税金がかかりませんね。これは踏まえてシュミレーションし直してみましょう。複利5%で65歳時点の金額を見てみます。

| この年齢からの投資について税金がかかる | 税金累計額(複利5%) | 調整後の金額 | |

| 高卒 | 61 | 332181 | 6891万 |

| 大卒 | 4 | 2126013 | 7766万 |

| 院卒 | 50 | 4760795 | 8887万 |

少しずつ差が縮まりました。若い内から投資しておくことは税制面でも有利なことが分かると思います。

税金の考慮までしてこれで抜けは無いと思い、満足いていたのですが、大事なことを見落としていました。本当は計算終わってこの記事書いてる最中に気づいたんですが、確かに65歳時点での貯蓄額に大きな差は無いことは分かったんですが、65歳になるまでのことを考えていませんでした。今回は収入の10%を投資に回すと仮定しているので、当然ですが残り90%は支出になります。つまり、収入多い方がたくさん金使えるじゃん、ということです。所得税が累進課税なので、単純な比較はできませんが、おそらく高卒と大卒で65歳までに使える額は4000万円ぐらい違うのではないかと思います。かなりの差ですね。

複利の力で高卒でも大卒に勝てるのではないかと思い計算してみたのですが、結論。65歳時点での貯蓄は大きく変わらない。しかしそれまでに使えるお金はかなりの差が出る。やっぱり大学でた方がいいのかも知れない。

コメント